Νέα ιστορικά χαμηλά για FT25 και τραπεζικό δείκτη μετά το μπαράζ

πωλήσεων.....

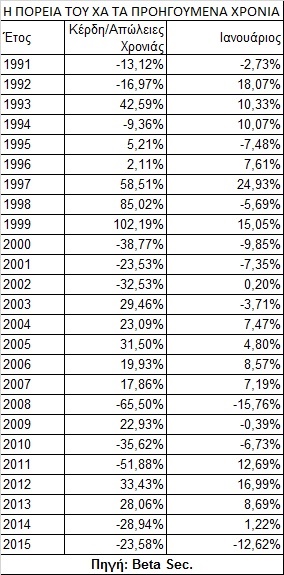

Ο χειρότερος Γενάρης της 25ετίας με απώλειες (έως σήμερα)

16,6% για το ΓΔ και 34% για το ΔΤΡ. Θεωρητικού χαρακτήρα οι επόμενες

στηρίξεις. Οι κινήσεις των σορτάκηδων και οι προβληματισμοί της αγοράς.

Στον χειρότερο μήνα της τελευταίας 25ετιας και πλέον τείνει να

εξελιχθεί ο Ιανουάριος του 2016, καθώς ενώ απομένουν ακόμα επτά

συνεδριάσεις, μέχρι τις και τις 29/1, ο Γενικός Δείκτης (με 10 αρνητικές

συνεδριάσεις σε σύνολο 12) αθροίζει απώλειες 16,62%, ο κλαδικός δείκτης

των Τραπεζών απώλειες 34,15%, ενώ από το κλείσιμο της 31/12/2015 έως

και σήμερα η συνολική κεφαλαιοποίηση του Χ.Α. έχει μειωθεί κατά 7,6 δισ

ευρώ, περίπου.

Σύμφωνα με τα στοιχεία

της Beta Sec. (βλ. πίνακα) και μέχρι στιγμής, ο χειρότερος Ιανουάριος

των τελευταίων 25 ετών και πλέον, ήταν αυτός του 2008, όταν ο Γενικός

Δείκτης σημείωσε μηνιαίες απώλειες 15,76%, όμως όλα τα μέχρι στιγμής

δεδομένα, δείχνουν ότι αυτό το αρνητικό ρεκόρ, πολύ δύσκολα θα αντισταθεί

στις "ορέξεις" των πωλητών, που αυτοί επιδεικνύουν κατά τον πρώτο μήνα

του, δίσεκτου, 2016. Πώς έκλεισε Ιανουάριος και η χρονιά τα τελευταία 25

χρόνια στο Χρηματιστήριο Αθηνών αναφέρεται στον σχετικό πίνακα.

Από

εκεί και πέρα και παρά το γεγονός ότι ως τώρα η πτώση θεωρείται

περισσότερο "εισαγόμενη" και βασίζεται περισσότερο σε εκτιμήσεις και

λιγότερο σε δεδομένα, η ψυχολογία έχει αλλάξει προς το αρνητικότερον και

η επιφυλακτικότητα δεν είναι απλώς παρούσα στις διακυμάνσεις και τις

τιμές, αλλά διατυπώνεται ευθέως σε αναλύσεις και εκθέσεις που αφορούν το σύνολο των Αξιών, εντός και εκτός των τειχών και από τους πλέον, μέχρι πρότινος, αισιόδοξους Ξένους Οίκους.

Η

εσωτερική πολιτική αβεβαιότητα, σε συνδυασμό με την διαφαινόμενη μεγάλη

καθυστέρηση της αξιολόγησης της Χώρας και με απόλυτα αρνητικό το

διεθνές περιβάλλον (οι περισσότερες από τις Διεθνείς Αγορές, έχουν

γυρίσει σε "bear market"), δημιουργούν ένα εκρηκτικό μίγμα αποεπένδυσης, στο οποίο είναι αδύνατον να αντισταθεί το, αποδεδειγμένα μειωμένων αντοχών, Ελληνικό Χρηματιστήριο.

Παραμένει

η "ερώτηση του εκατομμυρίου" για την "ποιότητα" και πολύ περισσότερο

την "ταυτότητα" όσων συνεχίζουν να ρευστοποιούν επιθετικά Τραπεζικές

μετοχές, παρά το γεγονός ότι αυτές κινούνται προς νέα ιστορικά χαμηλά,

ενώ οι συνεχιζόμενοι "κραδασμοί" στο Τραπεζικό ταμπλώ, δημιουργούν

"παράπλευρες απώλειες" και στον μη Τραπεζικό 25αρη.

Ασφαλώς η "νηοπομπή" πωλήσεων των τελευταίων ημερών, δεν είναι κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών, αλλά ούτε κινήσεις "stoploss" από "κωδικούς λιανικής".

Στην συντριπτική τους πλειονότητα είναι επιθετικές πωλήσεις έμπειρων,

Ξένων κυρίως, διαχειριστών, που εκτιμούν ότι για αρκετό, ακόμα, χρόνο η

Ελλάδα θα παραμείνει στο "κάδρο" των μη επενδύσιμων Χωρών και φοβούμενοι

τα χειρότερα επιλέγουν να κινηθούν επιθετικά, σε Αγορές με "στενή θύρα

εξόδου".

Και ενώ δεν υπάρχει η παραμικρή αμφιβολία

ότι δεν διαφαίνονται οι θετικοί καταλύτες που θα μπορούσαν να κάνουν το

Χ.Α. να διαφοροποιηθεί από το συνεχώς επιβαρυνόμενο διεθνές

χρηματιστηριακό κλίμα και έτσι οι όποιες ελπίδες περιορίζονται στην

πιθανότητα του να μην πάρει ανεξέλεγκτη μορφή η διόρθωση - πτώση, στις

διεθνείς Αγορές, είναι περισσότερο από πασιφανές ότι οι "short" είναι οι

απόλυτοι κυρίαρχοι στο εγχώριο χρηματιστηριακό ταμπλώ, καθώς

"πληρώθηκαν" οι "short" θέσεις σε όλο το εύρος του Τραπεζικού ταμπλώ,

αλλά και αυτές σε ΔΕΗ (τιμή εξάσκησης 3,30 ευρώ), ΟΠΑΠ (τιμή εξάσκησης

τα 6,40 ευρώ), ενώ "πληρώθηκε" και η μικρή "short" θέση που ανοίχτηκε

στον ΟΤΕ (τιμή εξάσκησης τα 7,20 ευρώ, ενώ ο τίτλος έκλεισε στο χαμηλό

ημέρας των 7,18 ευρώ).

Μάλιστα οι "απαισιόδοξοι"

παίκτες, όχι μόνο δεν κλείνουν τις "short" θέσεις τους, αλλά θα

προχωρήσουν και σε άνοιγμα καινούργιων, αν ο FTSE25, δώσει δύο

κλεισίματα χαμηλότερα των 145 μονάδων, βάζοντας σαν στόχο τις 140 - 135

μονάδες.

Μέχρι τις 565 μονάδες, για τον Γενικό

Δείκτη και μέχρι τις 151 μονάδες για τον 25αρη, οι "short" δεν έχουν

κανένα λόγο ανησυχίας.

Απόλυτα "μαύρη", έως και εφιαλτική,

είναι η εικόνα στα βραχυπρόθεσμα διαγράμματα των βασικών δεικτών του

Χ.Α. (για τον Τραπεζικό δείκτη ούτε λόγος, καθώς οι επόμενες στηρίξεις

είναι απόλυτα θεωρητικές), καθώς, στην περίπτωση του δείκτη υψηλής

κεφαλαιοποίησης, η παραμονή χαμηλότερα των 147 μονάδων, θα δώσει ανοίξει

διάπλατα την "καταπακτή" βάζοντας μακρινό στόχο τις 108 μονάδες, ενώ η

παραμονή του Γενικού Δείκτη χαμηλότερα των 532 μονάδων, θα δώσει

"καύσιμα" κίνησης προς τις 520, 475 - 471 και 390 μονάδες.

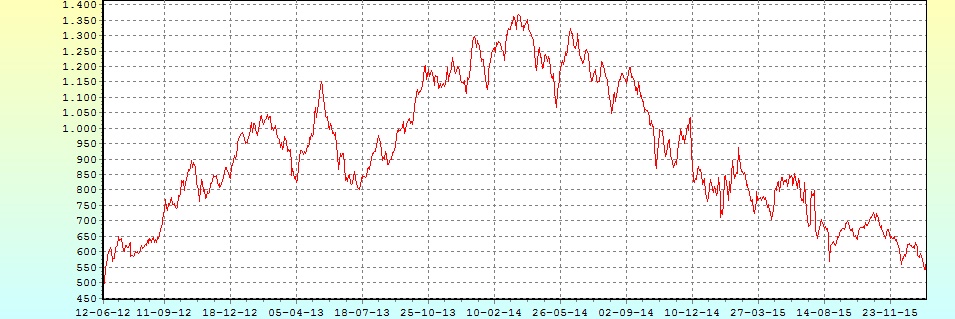

Αξίζει να σημειωθεί ότι μετά και το σημερινό κλείσιμο, ο Γενικός Δείκτης φλερτάρει με χαμηλά 43 μηνών

(το αμέσως χαμηλότερο κλείσιμο στις 13/6/2012 και στις 499,56 μονάδες),

ενώ σε νέα ιστορικά χαμηλά έκλεισαν οι FTSE25 (-7,37%), Τραπεζικός

δείκτης (-11,98%), Alpha Bank

(-10%), Eurobank (-14,79%), Attica Bank (-14,45%), Viohalco (-6,34%),

Εθνική (-7,20%) και Πειραιώς (-17,62%). Εννοείται ότι για όλους τους

παραπάνω δείκτες και τίτλους, οι όποιες εκτιμήσεις για τις επόμενες

τεχνικές στηρίξεις είναι απόλυτα θεωρητικές, καθώς κινούνται σε απολύτως

"αχαρτογράφητα ύδατα" (!)

Με χαμηλά 43 μηνών φλερτάρει ο ΓΔ

Ο απόλυτος σκεπτικισμός

δείχνει να επικρατεί στα γραφεία Ιδιωτικών ΑΧΕ, με τα οποία

επικοινώνησε ο γράφων την στήλη, με τους παράγοντες της Αγοράς να

επισημαίνουν την απόλυτα αρνητική συγκυρία των εγχώριων

πολιτικοοικονομικών ανησυχιών και την ταυτόχρονη υποτροπή του διεθνούς

κλίματος με τις περισσότερες από τις Διεθνείς Αγορές να δείχνουν ότι

έχουν σημαντικότατα περιθώρια περαιτέρω υποχώρησης, με ότι αυτό μπορεί

να συνεπάγεται για το Ελληνικό Χρηματιστήριο.

Από την άλλη, αυτός ο συγκερασμός παραγόντων, φαίνεται να τιμολογείται σε ακόμα μεγαλύτερο βαθμό, από την πιο "επαγγελματική" Αγορά ομολόγων, καθώς το σημερινό "τράβηγμα" των λίγων αγοραστών σε σημαντικά χαμηλότερα επίπεδα, εξακόντισε τις αποδόσεις για τους Ελληνικούς Κρατικούς τίτλους, ιδιαίτερα στις κοντινές λήξεις: 2ετες 12,29%, 5ετες 11,08% και 10ετες 9,66%.

Στις λίγες, άξιες λόγου, ειδήσεις της ημέρας και σύμφωνα με το ρεπορτάζ του Φώτη Κόλλια, ολοκληρώνεται σήμερα, σύμφωνα με όλες τις ενδείξεις, ο διαγωνισμός για την πώληση του 67% (51% συν 16% σταδιακά) του ΟΛΠ στην Κινεζική Cosco. Με εξαιρετικά χαμηλά τον πήχη των προσδοκιών, η Αγορά "άφησε" τον τίτλο να ολοκληρώσει την συνεδρίαση με ημερήσιες απώλειες 4,07%.

Τις μεγαλύτερες ενδοσυνεδριακές απώλειες σημείωσαν οι Alpha Bank (-12,11%), Eurobank (-17,75%), Εθνική (-10,4%), Πειραιώς (-19,17%) και ΔΕΗ (-9,04%), ενώ σε απώλειες μεγαλύτερες του 8% έφθασαν οι ΓΕΚΤΕΡΝΑ και ΟΤΕ.

Το "κουδούνι" της λήξης, βρήκε το ταμπλώ του FTSE25 "κατακόκκινο",

με τις μεγαλύτερες ημερήσιες απώλειες, εκτός Τραπεζικών τίτλων, για ΔΕΗ

(-9,04%), ΟΤΕ (-8,64%), ενώ με απώλειες μεγαλύτερες των έξι ποσοστιαίων

μονάδων ολοκλήρωσαν την συνεδρίαση οι Ελ. Πετρέλαια, ΕΧΑΕ, ΟΠΑΠ και

Lamda Development.

Αξίζει να σημειωθεί ότι τα πράγματα θα ήταν ακόμα χειρότερα για τους βασικούς δείκτες του Χ.Α., αν δεν "επιστρατευόταν" ο τίτλος της Τρ. Κύπρου (+0,68%). Συμπλήρωσε τρίτη συνεχόμενη ανοδική συνεδρίαση, αλλά έκλεισε σημαντικά χαμηλότερα από το ενδοσυνεδριακό υψηλό των 0,1540 ευρώ (+4,76%), ενώ σύμφωνα με την τελευταία ανακοίνωση του Χ.Α., συμμετέχει στον Γενικό Δείκτη με ποσοστό 5,83%.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Σε

νέα χαμηλά 43 μηνών οδηγήθηκε ο Γενικός Δείκτης απόρροια, πρωτίστως,

της πτώσης των Διεθνών Αγορών (χειρότερο ξεκίνημα της Wall Street στην

ιστορία τον Ιανουάριο) και δευτερευόντως των εγχώριων αρνητικών

ειδήσεων" επισημαίνει ο Στρατής Πολυχρονέας.

Ξεκινώντας από το πρώτο, η υποχώρηση του πετρελαίου αρχικά κάτω από τα $30/bbl και εν συνεχεία κάτω από τα $28/bbl (χαμηλό 75½ μηνών), προκάλεσε νέους τριγμούς στις Διεθνείς Αγορές, με τις ανησυχίες να περιστρέφονται γύρω από την επιβράδυνση της Κινεζικής Οικονομίας (τα στοιχεία του ΑΕΠ χθες έδειξαν επιβράδυνση στο +6,8% το δ΄ 3μηνο του 2015, χαμηλότερη επίδοση την τελευταία 25ετία) και τον αποπληθωρισμό.

Οι αιτίες και οι συνέπειες της Παγκόσμιας αναταραχής των Αγορών (Κίνα, Αναδυόμενες Αγορές) αναμένεται να "αναρριχηθούν" στην ατζέντα του Παγκόσμιου Οικονομικού Φόρουμ που ξεκινά σήμερα στο Νταβός, όπου το ενδιαφέρον θα εστιασθεί στην άνοδο της τρομοκρατίας, στις εξελίξεις στην Ευρώπη (προσφυγική κρίση, πολιτική μεταναστών, χρέος, συνταξιοδοτικό, "Brexit"), στην Κλιματική Αλλαγή (συμφωνία Παρισιού), στη Βιομηχανική Επανάσταση των ρομπότ (συνέπειες για εργαζόμενους), στην Ιατρική (συνεργασία στην αντιμετώπιση ασθενειών όπως καρκίνου και έμπολα), στην Κοινωνική Ανισότητα (το 50% του παγκοσμίου ΑΕΠ το κατέχει το 1%), στο Έγκλημα στον Κυβερνοχώρο και στις Ατομικές Ελευθερίες.

Ζητούμενο βέβαια, πλην της ομαλής προσγείωσης της Παγκόσμιας Οικονομίας (ήδη το ΔΝΤ αναθεώρησε προς τα κάτω τη ανάπτυξη της Παγκόσμιας Οικονομίας σε 3,4% από 3,6%), είναι να αποφύγει τον "θανάσιμο" εναγκαλισμό του αποπληθωρισμού. Άλλωστε το παράδειγμα της Ιαπωνικής Οικονομίας είναι πολύ πρόσφατο για να έχει ξεχαστεί.

Όσον αφορά το εσωτερικό, το βασικό ερώτημα, ανεξαρτήτως πολιτικών πεποιθήσεων, είναι το ακόλουθο: Μήπως έχει χαθεί η εμπιστοσύνη των Εταίρων στη μεταρρυθμιστική δύναμη της Κυβέρνησης συνεργασίας, μετά την ανάδειξη της νέας Ηγεσίας της Αξιωματικής Αντιπολίτευσης;

Οι καθυστερήσεις στην προώθηση των Μεταρρυθμίσεων, η επιφυλακτικότητα των Ξένων, η επιβολή της παρουσίας και συμμετοχής του ΔΝΤ, η καθυστέρηση της αξιολόγησης από τους Θεσμούς και κατ' επέκταση και της συζήτησης για την αναδιάρθρωση του χρέους, δεν μπορούν παρά να προβληματίσουν, όπως άλλωστε και οι εξελίξεις στις ξένες επενδύσεις στην Χώρα (Eldorado Gold).

Τέλος και σύμφωνα με την άποψη του αναλυτή της Μίδας ΑΧΕΠΕΥ, προβληματίζει, με πρώτη ματιά και το γεγονός ότι τα επίπεδα στα οποία διαπραγματεύεται ο Γενικός Δείκτης, μετά βεβαίως και την πρόσφατη ανακεφαλαιοποίηση των Τραπεζών, είναι ανάλογα με αυτά τα οποία είχαν σημειωθεί σε περιπτώσεις ανόδου του κινδύνου "Grexit" την τελευταία 4ετία (!)

Θανάσης Σταυρόπουλος

t.stavropoulos@euro2day.gr

t.stavropoulos@euro2day.gr

Πηγή: euro2day.gr

Newsroom MykonosTicker

Newsroom MykonosTicker